投稿

投稿 APP下載

APP下載

會計準則與財務報告課程改革實施路徑研究

作者:王 敏

發(fā)布時間:2021-03-12 16:03:47 來源:陜西教育(高教)

[摘 要]會計準則與財務報告是一門集會計學原理理論、企業(yè)實務實踐為一體的綜合型專業(yè)課程,是在原會計核算類課程基礎上,以企業(yè)實務中發(fā)生的經(jīng)濟業(yè)務事項為落腳點,聚焦企業(yè)業(yè)務流、信息流和資金流的充分融合,結合最新的企業(yè)會計準則實踐應用和財務報告解析,對課程內(nèi)容進行解構、重構的全新課程。本文在總結核算類課程建設中普遍存在的問題和不足的基礎上,基于OBE“以終為始”的設計理念,從細化課程目標、優(yōu)化課程體系、重構課程模塊、補充行業(yè)案例、優(yōu)化考核方式、完善信息化平臺建設等方面提出具體的改革實施路徑。

[關鍵詞]OBE 課程目標 課程體系 實施路徑

基金項目:本文系西安歐亞學院校級重點課程《會計準則與財務報告》建設的階段性成果(項目編號:2019KC017)。

隨著商業(yè)環(huán)境以及財務核算業(yè)務本身的變革,傳統(tǒng)核算面臨著從價值的守護者向價值的創(chuàng)造者轉型,財務人員要承擔更多的管理會計和決策支持相關的高價值職能。財務共享中心的推進應用,將企業(yè)業(yè)務流、財務流、信息流實現(xiàn)融合,大量的重復性的核算基礎崗位面臨著淘汰,外部環(huán)境的巨變促使財會類核算基礎課程必須進行全面的改革和重構。在新形勢下提高會計教學質量,培養(yǎng)具備業(yè)財融合思維的新型財務核算人才,以適應市場外部大環(huán)境的需求,對此筆者借鑒OBE課程設計理念,從細化課程目標、優(yōu)化課程體系、重構課程模塊、擴充案例資源、改革考核方式、強化師資隊伍建設及完善信息化平臺建設等方面提出了具體的改革實施路徑。

課程定位

會計準則與財務報告課程的前置課程是會計學導論,學生通過前期課程的學習獲得理解商業(yè)的基本邏輯,了解商業(yè)生態(tài)系統(tǒng)的特點,了解商業(yè)模式及企業(yè)戰(zhàn)略模式、會計在商業(yè)運行中的作用及地位,為站在管理的視角來學習和理解會計準則與財務報告奠定基礎。會計準則與財務報告課程是稅務管理與籌劃、企業(yè)運營與管理和財務分析與決策等專業(yè)核心課程的前置課程,為后續(xù)各門課程奠定基本會計理論基礎,同時會計準則與財務報告課程內(nèi)容是初級、中級、高級會計師等會計職稱考試必考內(nèi)容,也是CPA考試等的必考內(nèi)容,對學生以后進入職場,提升自身的專業(yè)技術職稱,增強自身的職場核心競爭力都有著重要的意義。

課程建設中存在的問題及不足

1.課程授課內(nèi)容深度、廣度不夠

傳統(tǒng)的會計核算類課程的內(nèi)容是基于經(jīng)濟業(yè)務發(fā)生后對以往經(jīng)濟業(yè)務的記錄,遵循統(tǒng)一的會計制度進行的事后反饋,根據(jù)原始憑證編制記賬憑證后進行賬簿登記和報表編制,獲取的信息僅僅局限在票據(jù)方面,會計人員很少涉及業(yè)務層面的流程,只負責業(yè)務發(fā)生的單據(jù)流轉和記錄,并不涉及業(yè)務本身,將財務核算和業(yè)務完全割裂開來,核算視角過于狹隘,不能滿足現(xiàn)在企業(yè)對財務人員轉型的要求。

會計核算類課程內(nèi)容組織是將企業(yè)會計準則作為前提的,然后以工業(yè)企業(yè)為范例行業(yè)進行內(nèi)容的搭建,但實踐中不同行業(yè)經(jīng)營特點各不相同,具體的會計核算也存在較大的差異,但目前核算類課程的行業(yè)案例比較單一,普遍缺少新興業(yè)態(tài)案例。

2.課程內(nèi)容銜接的有效性不夠

原有會計核算類課程中的授課內(nèi)容沒有明確的標準和界定,會計學原理和中級財務會計講授內(nèi)容大量重疊,整體框架顯得十分的冗繁,同一知識模塊內(nèi)容相互割裂。為應對核算變革,整個核算類課程體系需要重新進行梳理及重構,教學中應呈現(xiàn)出完整的業(yè)務場景,而且要有更為完整的認知和實踐應用。

3.課堂教學應用型導向不足

目前教學方法普遍比較傳統(tǒng),教師主導著整個教學過程,其決定著教多少教多深,他們往往是以教材為中心開展教學的,這使得學生對專業(yè)知識的認知深度和廣度都會受到一定的限制,理論和實踐環(huán)節(jié)完全割裂了,沒有系統(tǒng)有效的銜接體系。即注重理論講授,缺乏業(yè)務層面和全局層面的應用引導。因此,在后期要側重改革教學方法,增加業(yè)務場景的具體核算內(nèi)容的嵌入和引導以及多業(yè)態(tài)真實案例的融入,拓寬學生的視野,帶領學生從全局管理的高度來審視經(jīng)濟業(yè)務的來龍去脈,強化課程內(nèi)容和課堂組織,充分調(diào)動學生的學習積極性。

4.信息化建設不足

現(xiàn)階段輔助教學的信息化平臺主要應用于學生的過程量化考核,如考勤、測試、作業(yè)、考試等;專業(yè)線上輔導課程資源和課程知識體系配套有限,視頻資源主要來源于網(wǎng)絡收集,整體內(nèi)容碎片化,缺乏系統(tǒng)性和銜接性。現(xiàn)階段信息化實訓課程和專業(yè)理論課程講授并不同步,現(xiàn)階段模擬軟件和傳統(tǒng)手工實訓遠遠滯后于時代的發(fā)展,不能滿足現(xiàn)代社會環(huán)境的變化和信息化的快速發(fā)展要求。

課程改革的實施路徑

1.明確課程設計理念

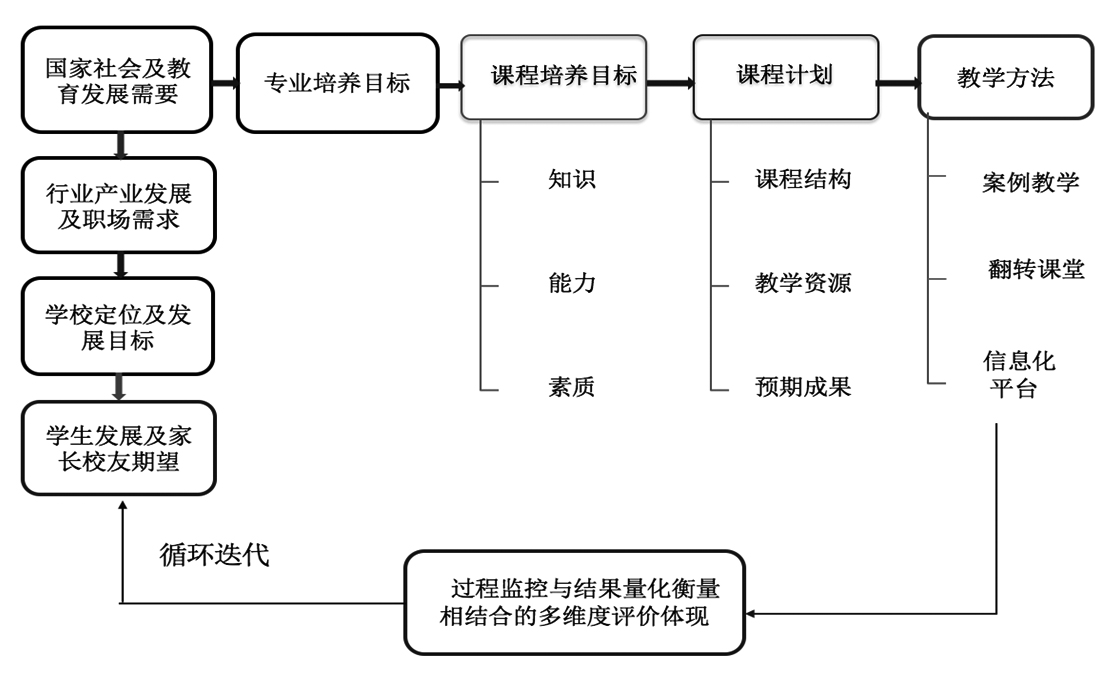

會計準則與財務報告課程基于OBE理念(Outcome-Based Education),對市場需求和畢業(yè)生進行調(diào)研,獲取用人單位對會計人才的綜合能力需求,明確專業(yè)人才培養(yǎng)目標,進行課程建設組織,開展教學模塊細分、教學課時間分配、教學形式設計等。

基于行業(yè)對專業(yè)人才的職場需求、學校定位及學生發(fā)展來制訂專業(yè)培養(yǎng)目標,分別從知識、能力、素養(yǎng)三個維度細分具體培養(yǎng)目標;梳理課程結構、豐富教學資源庫、授課形式、考核方式及預期成果等內(nèi)容,基于“大財務”業(yè)財合一理念進行課程設計,以企業(yè)資金運動過程中的籌資、投資、經(jīng)營和分配為主線,以“報表—業(yè)務—報表框架”為邏輯輔線進行立體的講述。針對企業(yè)一般和特殊的經(jīng)濟業(yè)務事項具體準則的應用,課程組織和設計凸顯以學生為中心,凸出綜合能力的培養(yǎng),主要遵循模式為:學生預習推送的課程資料,教師以具體案例為媒介進行業(yè)務引導,對重點、難點集中進行講授和答疑,通過討論等開放式活動以檢驗學生掌握情況,教師進行綜合點評、查漏補缺,側重短板進行課后作業(yè)鞏固內(nèi)化。以學生為中心,打破原有的以教師為中心的灌輸式填鴨,有效地激發(fā)學生自主學習和思考,讓學生真正地成為學習的主角,在教學過程的設計中,教師更多的是扮演引導、輔助的角色,引入更有趣和多元游戲因素吸引和促進學生主動參與課堂教學活動。同時實時關注學生學習效果反饋,針對教學推進過程中出現(xiàn)的問題,要能夠及時調(diào)整,不斷優(yōu)化和完善資料和教學設計。

2.細化課程教學目標

通過對會計準則與財務報告課程的學習,在素養(yǎng)方面要提高學生的洞察力、信息收集、整理、分析能力、全局思維。在專業(yè)能力方面具體體現(xiàn)為:能夠闡述會計基本原理和基本方法,理解各個會計方法在企業(yè)財務核算中扮演的角色,掌握會計通用業(yè)務的具體應用,熟悉特殊業(yè)務對于企業(yè)的影響,能夠甄別不同核算方法的優(yōu)劣勢,能夠通過資金流和業(yè)務流變化,關注到財務報表各個項目的變化,也可通過財務報表最終大數(shù)據(jù)反推企業(yè)財務、業(yè)務面臨的風險點,從而達到培養(yǎng)學生財務思維意識、提升學生財務決策能力的目的。

3.優(yōu)化課程體系

會計準則與財務報告課程在原有專業(yè)核算類課程的基礎上,針對前期課程的不足,基于信息化快速發(fā)展和財務轉型需要,重新梳理和重構課程模塊內(nèi)容,明確各個模塊的培養(yǎng)目標,凸顯財務資金流、業(yè)務流和信息流的三流合一的綜合應用,側重培養(yǎng)學生的信息整理能力、分析能力和“大財務”思維,提升學生的職業(yè)判斷力,使其建立全局意識。

4.重構課程模塊

針對會計準則與財務報告課程目前的不足和發(fā)展瓶頸,有針對性地進行內(nèi)容的整合和更新,引入企業(yè)財務概述,使學生在學習專業(yè)知識前就能對以后面臨的工作業(yè)務場景有一個整體的了解,對于適用所有企業(yè)的業(yè)務類型按照企業(yè)資金運動的循環(huán)為主線進行內(nèi)容模塊的解構,籌資業(yè)務、供應業(yè)務、生產(chǎn)業(yè)務、投資業(yè)務、銷售業(yè)務、利潤分配業(yè)務等業(yè)務模塊聚焦的具體業(yè)務場景,在具體核算的基礎上深入剖析每筆具體業(yè)務事項對企業(yè)的財務報表項目的影響和對企業(yè)長期發(fā)展的影響,還原具體業(yè)務的經(jīng)濟實質,更多地關注業(yè)務背后的管理問題。針對特殊的業(yè)務事項,主要以小組活動、專家講座等形式拓寬學生眼界和豐富學生專業(yè)認知,提升學生綜合收集資料、提煉和表達的能力,所有的業(yè)務場景都立足于企業(yè)的財務報告,不是事后的機械記錄,而是圍繞業(yè)務場景,真正融入業(yè)務,為業(yè)務服務,為企業(yè)管理提供全方位的數(shù)據(jù)支撐。

5.補充新興行業(yè)案例

搭建會計準則與財務報告課程習題、案例庫,關注會計職稱類培訓課程的題目和資料庫;通過教師參與產(chǎn)學研項目,整合匯總合作企業(yè)、事務所及分院浪潮財務共享平臺企業(yè)真實資料,經(jīng)過進一步總結轉化為教學案例;團隊中具有行業(yè)背景的教師,針對自己熟知的行業(yè)特征和差異性,進行有針對性的業(yè)務梳理,編寫與課程相關的行業(yè)案例,使學生能更具象地理解所學知識,拓寬他們的知識面,使其更全面深入地掌握具體的應用技能,提升他們的綜合職業(yè)判斷力。

6.變革考核體系

課程考核以學習過程監(jiān)控和期末最終效果量化衡量相結合,規(guī)范化考核內(nèi)容、制訂合理的評分細則和多元考試方式。課程總評成績按照學生不同階段的目標要求,細分不同的考核方式,主要由平時成績和期末成績構成,其中平時成績教師根據(jù)學生課堂聽講、回答問題、討論等課堂表現(xiàn)、創(chuàng)課討論帖回復、平時個人測試等方面綜合評定,案例分析、匯報等小組作業(yè)成績由小組的個人分工貢獻值互評和教師評定兩方面綜合判定,有效規(guī)避學生劃水的情況,客觀、全面地檢測學生的財務報告分析及寫作能力。

7.建設立體交互信息化教學

會計準則與財務報告課程的信息化建設主要體現(xiàn)在授課形式與實踐兩個方面。教學過程組織借助Tronclass平臺實現(xiàn)線上多元化的智慧輔助,實現(xiàn)資料共享和分組實時討論,最大限度地拓寬學生學習的時間和空間邊界,借助網(wǎng)絡優(yōu)質課程資源,豐富教學素材和教學活動,引導學生利用Tronclass平臺進行課前預習、課中參與和課后內(nèi)化,實現(xiàn)沉浸式學習,線下教師進行重點、難點的講解和答疑,使教師從學習的推動者轉變學習的引導者。實踐方面借助現(xiàn)有的財務共享中心平臺資源,讓學生階段性地接觸企業(yè)核算業(yè)務的最新案例,從易到難,從基礎到綜合,了解最前沿的行業(yè)發(fā)展狀況,在專業(yè)教師的指導下完成企業(yè)業(yè)務,通過實踐以促進學生對專業(yè)理論知識的吸收和掌握。

參考文獻:

[1]程甜甜.基于OBE理念的教學質量保障體系調(diào)查研究[J].現(xiàn)代國企研究,2016(11):37-39.

[2]王蔚.基于OBE的工程教育質量標準體系的構建[D].合肥工業(yè)大學,2016.

作者單位:西安歐亞學院 陜西西安

熱點新聞

熱點新聞

深度報道

深度報道

新聞視頻

新聞視頻

新媒體

新媒體

陜西教育APP

百家號

抖音

公眾號

微博

新華網(wǎng)