投稿

投稿 APP下載

APP下載

基于會計信息化職業勝任能力人才培養的框架分析與構建

作者:連 靜

發布時間:2020-09-23 14:40:04 來源:陜西教育報刊社

[摘 要]現代信息技術的發展,促使傳統會計行業的工作方式和應用環境發生了重大轉變。文章基于會計信息化背景下的人才職業勝任能力培育工作進行了研究。文章首先針對會計信息化人才職業勝任能力的培育框架進行了概述;其次分析了我國會計信息化人才職業勝任能力供需現狀;最后對會計信息化人才職業勝任能力的培育框架進行了構建,從構建的目的與原則、構建思路、具體構建以及評價方法進行了詳細解讀。

[關鍵詞]會計信息化 人才職業勝任能力 人才培育 培育框架

引 言

2009年4月,財政部正式頒發了《關于全面推進我國會計信息化工作的指導意見》(以下簡稱《意見》)[1]。《意見》中明確指出:推進會計信息化人才建設是全面推進我國會計信息化工作的主要任務之一,要完善會計人員能力框架,著手打造復合型會計信息化人才隊伍。《意見》的頒布至今已近十年,我國的會計信息化建設事業已經進入了新的發展階段,為適應今后會計領域人才發展和會計實務新的需求,分析并構建基于會計信息化人才職業勝任能力的框架顯得尤為重要。

概 述

1.會計信息化

我國的會計信息化最早開始于20世紀80年代,當時被稱作會計電算化,至1999年才正式將會計與信息技術的融合發展技術命名為會計信息化[2]。會計信息化的主要內涵是增強會計與計算機技術、網絡技術的融合,為企業管理者提供更加充足的會計財務信息,利用現代化技術對傳統的會計信息進行獲取和處理等管理信息資源操作技術。

2.職業勝任能力

有學者將職業勝任能力定義為在某一領域中,能夠通過工作直接對該工作的業績產生直接影響的個人行為特征。本文通過對相關定義的總結,認為對職業勝任能力內涵概括最為準確的理論為冰山模型理論。冰山模型主要涵蓋了職業能力中的兩大類型:(1)外顯類型,主要包括該類型工作所需的知識、技能,是能夠通過學習和工作直接獲取的部分;(2)個人性格聯系型,主要包括責任心、領導力等,這是較難以通過學習或工作在短期內獲取的能力,同時個人性格聯系型技能更加不容易被外界影響,對個人勝任能力的影響高于外顯類型的職業能力。

職業勝任能力框架人才培養設計目標與原則

1.設計目標

本文認為我國當前企業需求與高校會計教育工作人才培養目標之間存在較大差異,主要體現在企業需要理論知識與實踐技能融合程度高的會計領域人才,而我國當下高校教育階段更多注重對理論知識的培育。本文所構建的基于職業勝任能力框架的人才培養目標,是建立一個基于信息化背景下的、科學全面的、能夠充分發揮會計領域人才培養導向性作用的信息化職業勝任能力框架,將會計信息化背景下的人才培養工作中的重點進行總結并推廣至其他院校會計人才培養模式中,從而達到企業需求與高校人才培育之間的供需平衡。

2.設計原則

(1)階段性原則

會計專業本身具有較強的實踐性特性,隨著企業會計工作人員工作經驗的積累以及企業和時代的發展,會計人員所具備的能力和被賦予的責任也會不斷發生變化。通常來說,畢業生進入企業初期并不會出現某人在會計崗位進行專職工作的情況,輪崗輔助性工作是會計人員進入工作崗位之后的一般情形,該階段主要要求會計從業人員具有充分的耐心和責任心。隨著員工業務熟練程度以及工作經驗的提升,企業會要求會計人員逐漸承擔一些實際的工作業務,此時對會計人員的要求逐漸變為有較強的專業技能和高度的企業責任感,待會計人員進入管理崗位之后,企業對會計人員的要求則逐漸向全局觀、領導協調能力等方向發展。

(2)適應性原則

基于會計信息化背景下的人才職業勝任能力培養需要契合市場經濟體系以及信息化時代對會計行業人才的需求,培育出的行業人才對提升企業運行效率需要提供直接幫助。因此,該框架的建立必須與我國當前會計行業發展、國家經濟結構的轉型升級現狀以及全球化信息網絡的發展趨勢相適應。按照適應性原則構建的人才培養框架,能夠保證框架的實際意義,具備實踐價值。

(3)重要性原則

會計信息化職業勝任能力框架下要求培養出的會計行業人才在具備充足理論知識和必備技能、職業道德等素質的同時,還必須保持職業素養的簡潔性,即在盡可能的情況下掌握重要性更高的知識和技能。因此,本文認為搭建會計領域人才職業勝任能力培育框架必須按照重要性原則,將影響會計人才職業能力因素的重要程度進行科學合理的取舍。

(4)可評價原則

可評價性是衡量任何人才培育框架是否具備可行性的關鍵。基于可評價原則進行會計信息化職業勝任能力人才培育框架的構建,能夠判斷企業的會計人員是否具備框架內以及行業要求的能力及相應的等級。然而對不同領域的會計工作而言,其差異性和評價標準往往較大,因此對會計信息化人才職業能力評價的原則往往需要針對企業自身情況進行制定。本文設計的框架選擇的評價因素主要基于易量化標準進行。

基于會計信息化職業勝任能力人才培養的框架構建

1.框架構建涉及因子

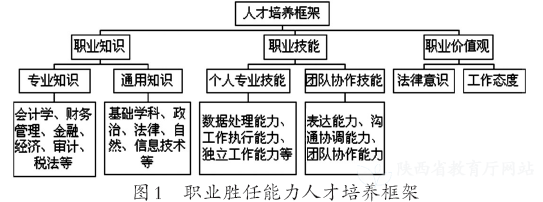

按照國際會計師聯合會(IFAC)對會計信息化背景下職業勝任能力人才培養的要求可知[3],專業勝任能力框架的構建需要設計因子主要包括職業知識、職業技能和職業價值觀三方面。本文在進行框架構建時所涉及的構建要素同樣主要圍繞這三點進行。

2.框架構建

基于會計信息化對人才培養的需求以及會計行業職業勝任能力人才培養涉及因子構建了如圖1所示的職業勝任能力人才培養框架。

(1)職業知識

一是通用知識。基礎性通用知識是保證會計專業人才培養學習思考能力、吸取新知識的基礎。會計工作與法律、經濟、企業管理等的聯系非常緊密。尤其對于部分開設境外貿易的企業而言,充分掌握不同文化、法律以及經濟體制之間的差異性,對于開拓會計人員視野、提升會計人員工作能力以及增強企業核心競爭力等具有較高價值。

二是專業知識。會計領域人才必備的專業知識主要包括金融學、管理學、經濟學以及風險管理學等。這些會計領域專業知識能夠為相關領域從業人員提供充足的專業知識儲備和背景知識,幫助會計領域從業人員對現代企業的運行機制、行業的發展動態進行深入的理解。

(2)職業技能

一是個人專業技能。會計領域從業人員通常需要對大量的企業數據進行處理,尤其在信息化時代面對海量企業和行業數據,會計人員必須具備充分的辦公軟件應用能力、數據處理能力,對數據進行篩選、整合、分析、呈現。

二是團隊協作能力。企業會計是整個企業當中與其他崗位接觸最多的崗位。企業會計人員不僅需要對其他崗位各種科目的數據進行核算,同樣需要與銀行、金融機構、政府部門等進行溝通和交流。會計信息化背景下,財務工作人員還需要充分掌握與軟件供應商、數據支持崗位等新領域進行協調的能力,從而更好地完成企業與行業賦予的責任與義務。

三是職業價值觀。會計信息化背景下,企業財務工作人員的職業價值觀要求會計人員具備高度的法律意識,從而避免企業使用不合規、不合法的手段進行偷稅漏稅等現象。具備謹慎的工作態度則是財務工作人員提升工作質量、規避企業財務風險、延長職業生涯的重要組成部分。

結 語

信息技術的飛速發展與現代企業運營、管理等環節融合程度的加深,促使會計領域從業人員在服務現代企業管理模式的過程中不斷與信息技術進行融合。本文針對現代企業對會計信息化的需求轉變以及當前我國高校相關專業教育情況進行了調研分析,提供了進行優化的人才培育框架。

參考文獻:

[1]楊政,尹俊明,宋雅琴.會計人才能力需求與本科會計教育改革:利益相關者的調查分析[J].會計研究,2012(1):25-35.

[2]賀世強.試論會計信息化人才職業勝任能力框架構建[J].會計教育,2017(8):113-115.

[3]趙梅香.會計信息化人才職業勝任能力框架構建[D].山西:山西財經大學,2015.

作者單位:陜西財經職業技術學院

熱點新聞

熱點新聞

深度報道

深度報道

新聞視頻

新聞視頻

新媒體

新媒體

陜西教育APP

百家號

抖音

公眾號

微博

新華網