投稿

投稿 APP下載

APP下載

“大智移云”背景下財會專業課程改革探索

作者:高 菲

發布時間:2019-09-12 09:07:54 來源:陜西教育報刊社

[摘 要]“大智移云”類新技術、新方法的采用,使財務工作的服務方式、手段、內容等發生了巨大變化。隨著“大智移云”時代的驅動,財政部要求全面推動財會人才培養質量的提升,作為財會人才培養的最終抓手,財會專業的課程建設從教學內容到教學方式都面臨著全新的訴求。強調成果導向的OBE教育法為財會類課程建設提供了有效途徑,通過對“學習產出”的持續關注,滿足了全新財會類特色課程的建設任務。

[關鍵詞]大智移云 財會專業 OBE教學法

基金項目:本文系2017年陜西省高等教育學會高等教育科學研究項目《一帶一路背景下高端財會人才培養路徑研究》(項目編號:XGH17217);西安歐亞學院教育教學改革研究項目《“互聯網+雙創”背景下基于創新核心素養的高校人才培養模式研究》(項目編號:2018ZD006);西安歐亞學院校級重點課程《財務管理》建設的階段性成果(項目編號:2018KC018)。

“大智移云”對財會專業課程建設的沖擊

隨著“大智移云”時代的到來,大數據分析、智能化應用、云端ERP的各類應用和拓展功能越來越多地涉及財務管理領域,財務職能正經歷一個深度整合的過程。與此相伴,財會人員應成為企業價值創造者的身份轉變為財會人才培養提出了新的要求,而高等教育財會人才培養的最終抓手——財會專業的課程建設也迎來巨大沖擊與挑戰。

1.財會專業核心課程教學內容需調整

作為“大智移云”沖擊的重點行業,2016年出臺的《國家信息化發展戰略綱要》明確指出財務領域數字化轉型與變革的關鍵核心是“互聯網+管理會計”,最重要特征是財務與大數據的融合,反映了財務領域工作模式、內容的新變化。在信息化高速發展的時代背景下,隨著新業態、新商業模式的持續疊加,財務工作者應基于信息工具的使用,通過數據的篩選和分析,完成對財務決策的支持。

目前,財會類課程內容存在知識體系傳統、業財融合重視度不足、財務融合信息化技術欠缺等問題,這與財務部門地位越發重要、企業成長越發依賴財務作用的時代發展相悖,所以,財會專業核心課程的教學內容應作出及時調整。

2.財會專業核心課程教學方式需轉換

財會專業核心課程的知識模塊化、重復化較明顯,各知識模塊內部存在大量零碎的內容,學生容易沉溺于具體的碎片化學習中,加之教師日常的課程講授是分節進行,學生未進行過系統化的項目式學習體驗,不利于其整體財務能力的培養與塑造。

從清華大學日前發布的“中國大學生學習與發展追蹤研究”數據分析可見,作為新一代學習者,90%的學生在學習初都強調基于“學習產出”而引導的學習,而對簡單、傳統的知識講授興趣不足。財會類課程學習的興趣點未被激發的原因是學生對“學習產出”的相關性以及學習的最終價值、意義沒有直觀的感受與理解,所以,財會專業核心課程教學方式應就學生學習態度及方式的新變化作出轉換。

財會專業課程應用OBE教學法的可行性分析

“學習產出”的教育理念(Outcome-Based Education,簡稱OBE)聚焦社會對人才的實際需求,強調課程建設要圍繞“學習產出”,以此組織教學設計、安排教學時間、集聚教學資源。基于“大智移云”給財務管理工作帶來的巨大變革,財會類課程改革可選取OBE教學法來指導課程建設。

1.課程內容與時代訴求吻合

OBE教學法強調的“學習產出”理念充分重視了“大智移云”時代財務工作的新模式、新內容。該方法通過對利益相關者的關注來確定人才培養目標,匹配相應的畢業標準,強調課程培養目標及其相應的課程內容應與畢業標準有效銜接,通過一系列環環相扣的約束,完成課程內容與時代訴求的吻合。

2.關注學生學習行為的轉變

OBE教學法充分重視“大智移云”時代學生學習行為、興趣的轉變。該方法綜合考慮教學方式、手段是否與當前學生的需求相適應,強調對“學習產出”實際效果的評估,以此來匹配、設計教學活動。

基于OBE教學法的“財務管理”課程教學改革示例

本文通過對西安歐亞學院“財務管理”課程OBE教學法改革的具體實踐分析“大智移云”時代財會專業課程建設的思路及舉措。“財務管理”是財會類專業核心課程,其在財會專業的課程體系和教學計劃中占據重要地位,強調對應用能力和實踐能力的培養。課程組先對利益相關者——政府、行業、學生及學校四方進行調研,以“學習產出”的能力訴求分析為起點,構建能解決訴求目標的教學設計,匹配與之對應的知識素材庫,通過評估“能力體現”考評學生培養標準的達成情況,完成“大智移云”背景下“財務管理”課程的人才培養。

1.“學習產出”的能力訴求分析

課程建設從人才培養的目標出發,完成“學習產出”的能力訴求分析。本文以陜西省一流(培育)專業——西安歐亞學院財務管理專業為例,其人才培養方案對本門課程的能力訴求表現為信息化支持下的價值創造能力培養。價值創造能力結合課程內容具體體現為以下六點。

(1)能運用復利、年金等有關知識提出租金、還貸等現實問題的合理決策建議。

(2)能運用資金成本及企業資本結構等知識提出企業融資渠道和融資方式的決策建議。

(3)能運用財務指標分析企業項目投資的可行性,可提出企業投資、創業項目的決策建議。

(4)能運用企業現金管理、信用政策及存貨管理等知識提出企業營運資金的決策建議。

(5)能運用企業財務預算編制提出企業戰略經營規劃的決策建議。

(6)能運用財務目標、股利分配等相關知識提出企業利潤分配程序及股利分配的決策建議。

2. 教學過程設計

梳理以上六大能力表現,構建出以下教學流程。

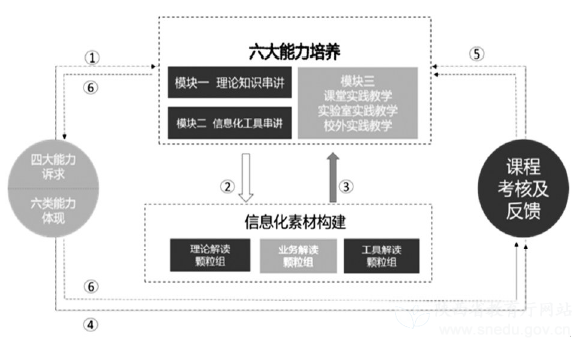

圖1 “財務管理”課程設計邏輯圖

①學生基于前置課程的學習,完成“財務管理”課程基礎理論與信息化工具的體系化串講學習,隨后進入三大實踐教學場景,完成任務導向驅動能力訓練;②學生為完成任務會自發地提取“學習產出”的知識素材;③學生在任務的激發下不斷填補知識素材;④以價值創造所體現的六大能力為課程考核提供標準; ⑤依靠任務的持續性進一步豐富價值創造能力訴求及考核方式,以衍生出新的內容。

具體學習流程:學生經過模塊一的理論知識串講、模塊二的信息化工具串講,完成基礎知識框架的搭建。以塑造六大實踐能力為目標,根據外部條件的約束,學生考慮參與課堂實踐教學、實驗室實踐教學、校外實踐教學等不同小組,通過有針對性的任務選取與完成,最終實現個體的六大財務決策能力培養。

3.課程內容改革

(1)任務導向教學內容設計

該模塊以完成個人六大財務決策能力鍛煉為基點,以完成個體財務能力報告為目標,設計三大教學場景。

①以案例教學為代表的課堂實踐教學。課程組在構建案例資源庫時,應融入新商業模式下的典型案例,供學生隨時選取,通過案例任務引導,實現其能力培養的塑造。學生結合外部現實環境,模擬案例企業的財務人員參與財務決策,對企業的籌資、投資等事項進行分析及評判。由于案例企業的真實性及成長性,使學生產生了較強的代入感,能促使其自主探究、思考和分析問題。

②以財務決策大賽、EXCEL實訓為代表的實驗室實踐教學。課程組選取ERP企業經營管理沙盤、財務決策等實踐教學系統,通過“企業對抗”的興趣點激發模擬企業經營,鼓勵學生參與線上虛擬企業的財務管理活動,模擬企業財務人員實踐企業的財務工作,達成課程能力培養的塑造。

③以校外實習為代表的社會實踐教學。參照發達國家職業教育模式中的“雙元制”教育模式,學習者以學生身份在校接受財務管理基礎知識學習,同時以學徒身份在企業參與具體的工作。在課程學習中,學生應按照企業的實際需要完成工作。

教師應對學生的創新創業項目進行孵化,依托現有的“陜西省高等學校大學生校外創新創業實踐教育基地”,以課程中的“項目投資管理”為切入點,激發學生應用其所學的相關理論知識進行項目投資及運營的評估,乃至創業策劃書的撰寫。

以上三大學習場景按照授課計劃及教學條件進行選取,教師在確保提供六大能力所需資源的同時,要重視引導學生對知識模塊中的顆粒知識點展開自主學習。教師通過階段性監控,觀測學生鍛煉六大能力的全面性及深入度,確保其個體學習路徑的有效、高質。

(2)信息化教學素材構建

基于“財務管理”課程發展前景,教師應從“知識顆粒池”的延展性出發,參考智慧財務管理的發展方向,按照不同需求為之匹配不同的學習素材,分別對理論解讀、業務解讀和工具解讀的理論知識和實踐工具進行顆粒化處理;學校要建設線上自主學習平臺,學生可依托平臺上的串講,按照任務需求進行主動學習。

①理論解讀。該部分對實際應用中的具體概念、理論進行解讀,幫助學生理解相關財務概念及其具體理論產生的淵源及構建依據,幫助學生樹立財務意識。

②業務解讀。該部分對實際應用中的規章制度、業務流程、商業模式及盈利模式等進行解讀,幫助學生認知企業的真實場景。

③工具解讀。該部分按照實際應用中的不同業務需求,匹配相應的財務工具,幫助學生結合財務工具、財務理論等掌握管理決策所需的信息化技能。

在具體的實施過程中,教師一方面可將所有的重點、難點以微課短片及MOOC資源的形式供學生進行線上學習,匹配相應的學習效果測試工具;另一方面,教師可在線下對具體項目進行跟蹤輔導,就部分現實問題引導學生進行開放式持續討論,對創新知識顆粒點進行及時填補,形成一個動態調整、不斷完善、持續豐富的課程教學內容。

4.考核方式改革

(1)過程性考核(40%)

該部分由學習態度和學習效果兩部分構成,其中學習態度的考核占20%,重點考核學生的到課率及課前、課后資料查閱下載率等;學習效果占分20%,由基礎知識的6~10次測試成績構成。

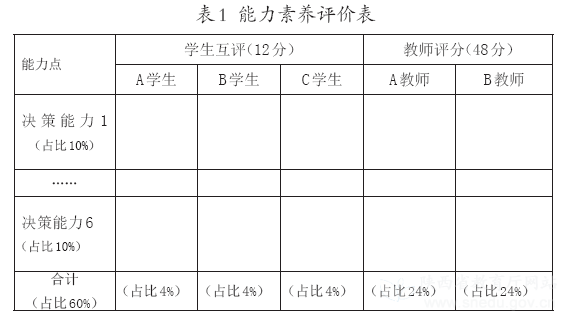

(2)能力素養評價(60%)

該部分由學生互評和教師評價兩部分構成,不同學生參與不同的學習場景,發揮不同的組織角色,會產生不同的能力培養路徑,個體將形成自身獨有的能力培養報告。在評價時,學生就自身六大能力的完成情況進行陳述及分析,尋找團隊成員打分,占分12%;團隊教師依照學生的個體能力培養報告,參考相應的任務完成素材,依照能力素養評價表,分優(100~90分)、良(89~80分)、中(79~70分)、合格(69~60分)和不合格(59分及以下)五個等級進行定性評分,占分48%。

表1 能力素養評價表

在評價過程中,應該檢查公開、公正、公平的原則。學生互評人員可從各自的任務小組成員中選出,參考任務陳述的完整性、準確性、團隊工作質量及參與的態度等點進行打分。教師評分參考學生任務報告的完整性、準確性,以及其對任務思考的深入度、改進措施的合理性及創新度等進行打分。

分析與思考

1.教師應構建成長性課程知識體系

在“大智移云”時代背景下,財會類教師在課程建設中應結合學科特點及特質完成對課程理論知識和實踐工具的顆粒化處理,在教學實踐中持續填補現有的知識顆粒庫,最終形成自我成長的課程知識體系,以適應現存的外部環境。

2.滿足學生的個性化學習體驗

區別于傳統的單一課堂教學,OBE教學法對應不同的“學習產出”能力訴求,構造多樣化的學習場景,引發差異性的學習需求,以滿足學生個性化能力的培養。同時,通過教學方式的改革帶動學生學習興趣的轉變,使其將成為積極的探究者,不斷在解決問題的實踐過程中提升自身創新能力與素養。

總之,在積極探索中國特色一流學科建設的路上,財會專業核心課程應基于專業發展和人才培養定位進行動態調整,對課程培養目標進行重新定位。同時,財會類課程建設的多項內容也要梳理和重構,以滿足時代變化下的全新財會類特色課程的需要。

參考文獻:

[1]李海燕、蔡冬梅:《應用型高校財務管理專業考核方式改革模式探析》,《遵義師范學院學報》2018年第20卷第6期,第131-134頁。

[2]俞淼:《基于OBE-CDIO教育模式的成人教育課程建設》,《中國成人教育》2018年第20期,第86-88頁。

[3]董紅杰:《大智移云時代財會類專業人才培養實踐與探索》,《財會通訊》2018年第31期,第40-42頁。

作者單位:西安歐亞學院

熱點新聞

熱點新聞

深度報道

深度報道

新聞視頻

新聞視頻

新媒體

新媒體

陜西教育APP

百家號

抖音

公眾號

微博

新華網